Versements complémentaires Loi Madelin - PER

Madelin et PER ont la même finalité : vous bénéficiez d’une économie d’impôt aujourd’hui pour vous aider à vous constituer une épargne en vue de votre retraite, demain. L’objectif ? Compenser la perte de revenus une fois à la retraite et ainsi maintenir votre niveau de vie.

L’avantage fiscal à l’entrée est strictement le même pour les deux produits. Il ne diffère d’ailleurs pas de ce qui était déjà applicable au Madelin. Le montant versé est déductible de votre bénéfice imposable dans la limite de votre disponible fiscal.

Il est possible de déduire de son résultat fiscal, tout versement complémentaire effectué avant le 31/12 (il sera préférable de le faire en amont compte tenu des délais de traitement), sur son contrat retraite Madelin ou son PER, dans la limite d’un certain montant. Les détails de ce calcul sont disponibles en pièce jointe.

Les sommes versées sur un PER en 2022 peuvent être déduites des bénéfices imposables 2022 dans la limite du plafond prévu par la loi. Celui-ci varie en fonction du PASS. Ainsi, en 2022, il est possible de déduire jusqu’à :

- 10 % du bénéfice imposable dans la limite 32.908 euros (soit 10% de 8 fois le PASS 2022), auxquels s’ajoutent 15 % de la fraction du bénéfice imposable comprise entre un et huit PASS 2022, soit 43.192 euros. Au global, les versements sont déductibles dans la limite d’un montant maximum de 76.101 euros.

- ou, si plus favorable, 10 % du montant annuel du PASS 2022, soit 4.113 euros

NB : le PASS pour 2022 est gelé et reste inchangé par rapport au PASS 2020 et au PASS 2021.

Comme pour les PERP, les contrats retraite Madelin sont fermés à la commercialisation depuis le 1er octobre 2020, mais les versements restent possibles sur les contrats existants. Il est également possible de transférer son épargne vers un PER.

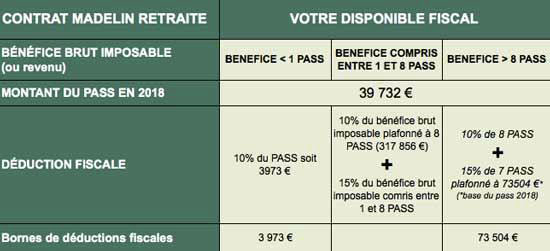

Calcul déduction retraite Madelin

Si votre bénéfice est inférieur au PASS :

- Si votre bénéfice est inférieur au PASS de l'année en cours (39 732 € en 2018), alors votre déduction fiscale possible sera égale à : 10% du PASS soit 3973 € en 2018

- Exemple : Si votre bénéfice est de 30 000€ en 2018, alors vous pourrez déduire vos cotisations à hauteur de : 10% de 39 732€ = 3972€

Si votre bénéfice se situe entre 1 PASS et 8 PASS :

- Si votre bénéfice est situé entre 1 et 8 PASS, alors votre déduction fiscale possible sera égale à : 10% du Revenu imposable + 15% du (Revenu imposable – PASS).

- Si votre bénéfice est de 150 000€ en 2018, alors vous pourrez déduire vos cotisations à hauteur de : 10% (150 000€ ) + (15% (150 000- 39 732))= 3932 + 15%(110 268€) = 31 540€

Si bénéfice est supérieurs à 8 PASS :

- Si votre bénéfice est supérieur à 8 PASS, alors votre déduction fiscale possible sera égale à : 10% de 8 PASS + 15% de 7 PASS (plafonné à 73 504 € en 2018)

- Exemple : Si votre bénéfice est de 350 000€ en 2018, alors vous pourrez déduire vos cotisations à hauteur de : 10% (317 856€) + (15% (278 124))= 31 785+ 41 718 = 73 503€